上一篇

央行:继续支持此前房地产金融政策,预估今年GDP增速将恢复正常下一篇

上海证券交易所修改沪港通业务实施办法

2020年8月,央行、住建部、银保监会召开的那场座谈会,真切地改变了整个行业的游戏规则。三道红线,以及红橙黄绿档、信贷增长控速,这些字眼给了用杠杆换增长的房企们当头一棒。

放缓拿地、狠抓回款、力降负债、出售资产,各家房企争相卸下包袱,力图在限期之前迈过一道又一道红线之时,保利成了逆行者。这场以红线之名的变革,早在七年前就在保利身上真实地预演过。

2013年,国资委对央企降负债的监管,将保利的杠杆之路按下了暂停键。彼时保利刚经历高光时刻,成为国内第二家步入千亿的房企,但净负债率也已飙升至114%。

此后,保利按照国资委相关要求,严控负债率,在红线之内仍保持每年下降1%左右;投资拿地力度、销售规模增速趋于回调,“招保万金”成了历史,重回前三仿佛遥遥无期。

“保利对加杠杆扩张极为谨慎。”2019年股东会上,宋广菊面对着股东的期盼时,也只能如此回复。

直到2020年,保利似乎找到了腾挪空间。

艰难的5000亿

回看2020年,所有房企都在疫情影响下步履维艰。

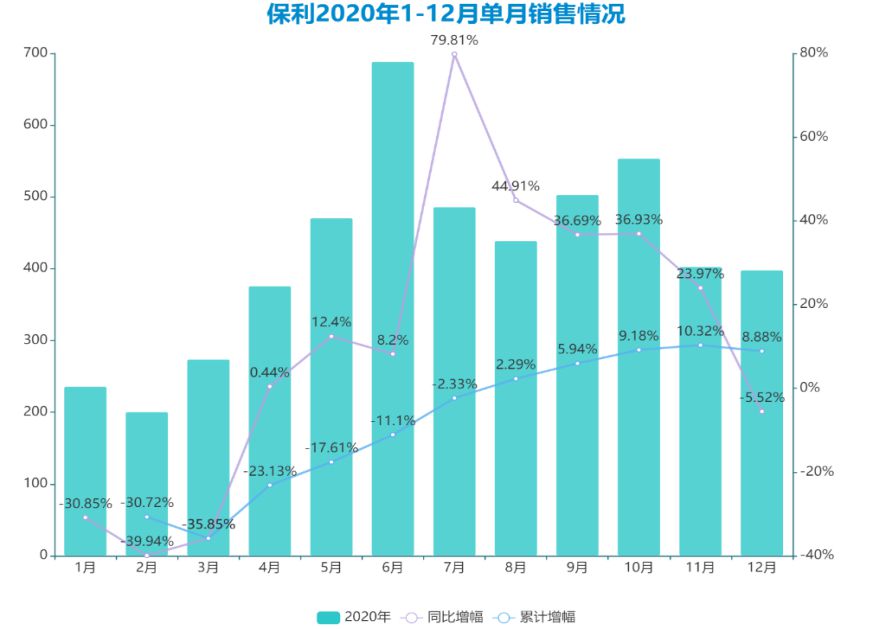

第一季度,保利销售全面受挫,单月销售只有200亿元的量级,同比下降幅度最高达39.94%,这也使得一季度保利销售累计下降35.24%。

随着防疫的进展、市场的复苏,4月起保利单月销售同比回正,维持在400亿元以上,6月达到全年最高单月销售688.53亿元。

来到下半年,保利继续发力,7月凭借同比79.8%的增速,迅速将累计销售降幅由11.1%收窄至2.33%。

此后几月,保利保持30%-40%的增速,11月时累计销售增速破两位数至10.32%。

这也使得保利前三季度合同负债相比半年报时增加354亿元,整体相比年初增加519亿元,增长幅度15.83%,扭转上半年不足5%的增速。

数据来源:企业公告,观点指数整理

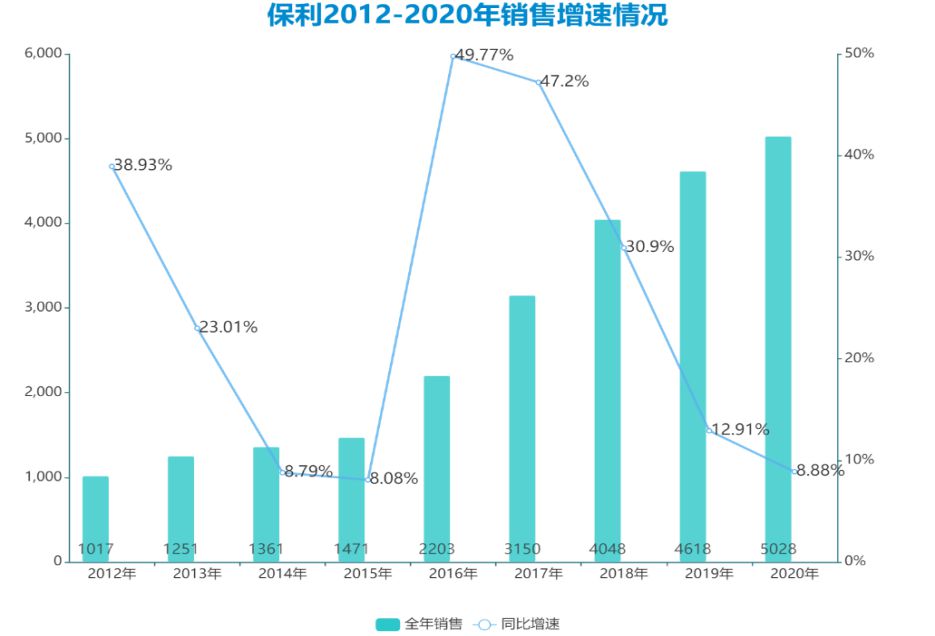

最终到年底,保利发展录得2020年全年销售5028.48亿元,同比增长8.88%——这也是2016年以来的最低增速。

如前所述,在2013年国资委降负债要求下,保利的销售规模增速一度趋于回调,连续两年不足10%,与第一梯队的差距也逐渐拉大,跌出销售榜前三。

尤其从1000亿到2000亿的跨越,保利整整花了五年时间。

保利管理层也曾在投资者会议上坦承,因销售差距变大所带来的压力日渐增加。2017年,保利喊出要“重回前三”,以及2017年冲刺3000亿、三年内突破5000亿的战略目标。

这个规模目标的提出,也被外界认为是保利转向进取的信号。此后三年,保利在前两年如约达成了3092亿、4048亿销售,增速达47.2%、30.9%。

数据来源:企业公告,观点指数整理

规模的增长带来负债的攀升,此后保利又开始了小周期的降负债努力,规模方面的步子也因此迈得小了些。

虽然2020年销售增速继续在放缓;但若横向对比,即使考虑基数大小的影响,保利这一年的表现并不太差。

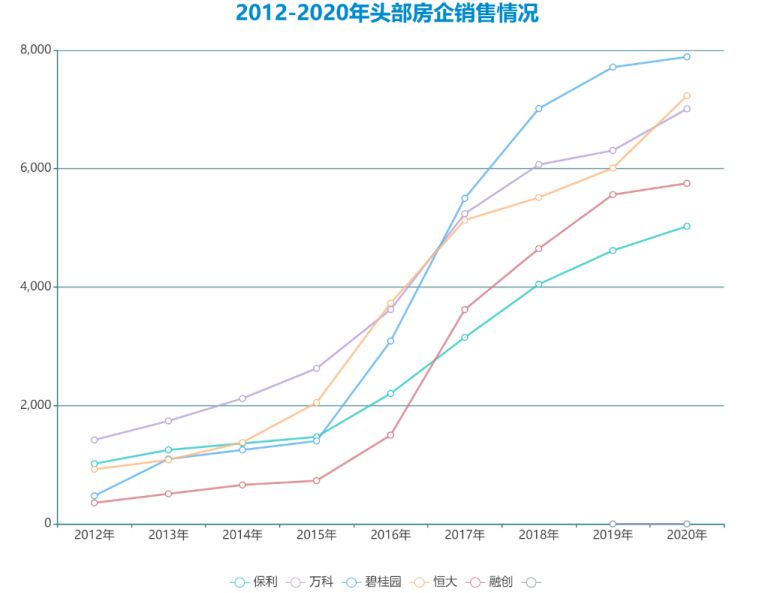

结合目前已披露业绩及观点指数榜单,2020年销售增幅从高到低分别为恒大、万科、保利、融创和碧桂园,具体数字分别为20.3%、13.5%、8.88%、3.42%和2.24%。

数据来源:企业公告,观点指数整理

可见,保利与前一名融创亦或第一名碧桂园的差距都有所减小,与融创的销售差额从2019年的近千亿减少至700亿元左右。

不过,2020年保利也失去了一些机会。

2019年7月,云南城投集团宣布与保利集团签署战略合作协议,后者拟参与集团层面的混合所有制改革;10月,保利发展作为集团上市地产平台受益于此,与云南城投达成协议,拟收购后者于云南昆明、西双版纳以及广东东莞共四个资产包,总土储将近2000亩。

这场混改一度让外界对保利的发展充满想象,毕竟这是自2017年与中航地产整合后其最为大型的收并购。

但未曾料到,于2020年4月,云南城投免去卫飚相关职务,混改主导权回到云南省国资委手中。

回顾这场混改,经过尽调,实则保利最终仅以3.16亿元收购云南城投旗下西双版纳云城置业有限公司90%股权,即西双版纳雨林澜山项目,为云南城投梦云南系列首项目。

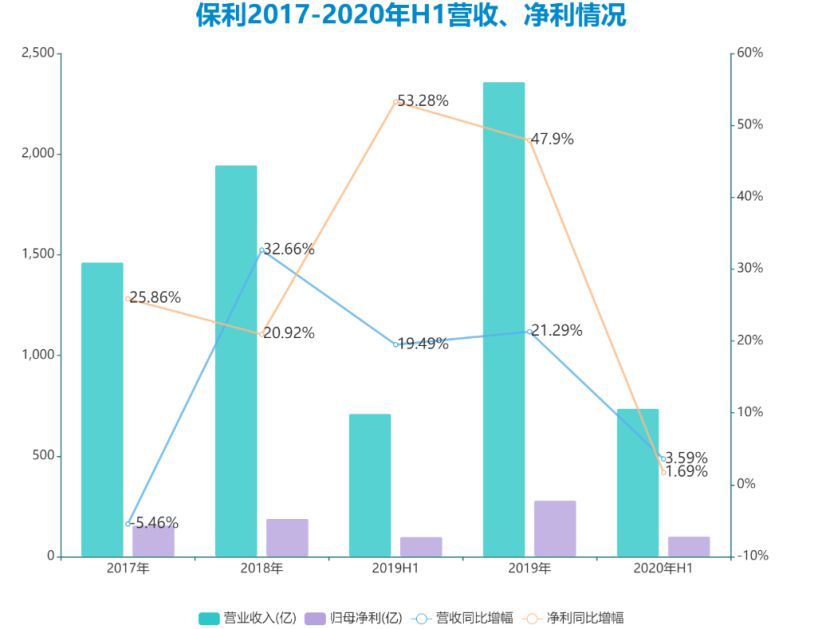

除了销售,保利整体经营面也因疫情受到影响,尤其营收、盈利指标。

2020年上半年,绝大部分房企项目销售及开竣工部分工期均因疫情有所滞后,如保利于一季度新开工面积同比下降21%,竣工面积则保持15.7%的增幅。

截至上半年,保利开工面积同比下降9.68%,竣工面积同比增长3.9%。

数据来源:企业公告,观点指数整理

这也相应影响了营业收入及利润的结转,相比过去几年,2020年上半年保利实现营业总收入737.06亿元,同比增长3.59%;净利润133.22亿元,同比增长2.8%;归母净利润101.24亿元,同比增长仅1.7%,而上一年这一指标为53.28%。

不少专业机构也认为,保利发展上半年的结算进度低于预期。

抄底的机会

相比2019年,保利过去一年在投资力度有所调整。

除了疫情影响,“三道红线”出台后,房企拿地热情也有所下降。据观点指数报告指出,自8月融资新政后,土地市场成交热度连续3个月下降。

在这种环境下,保利怎么做?

2020年5月召开的周年股东大会上,曾有股东就保利拿地一事对董事长宋广菊喊话:“希望公司抓住机会,今年还有大半年,绝对是一个很好的抄底机会!”

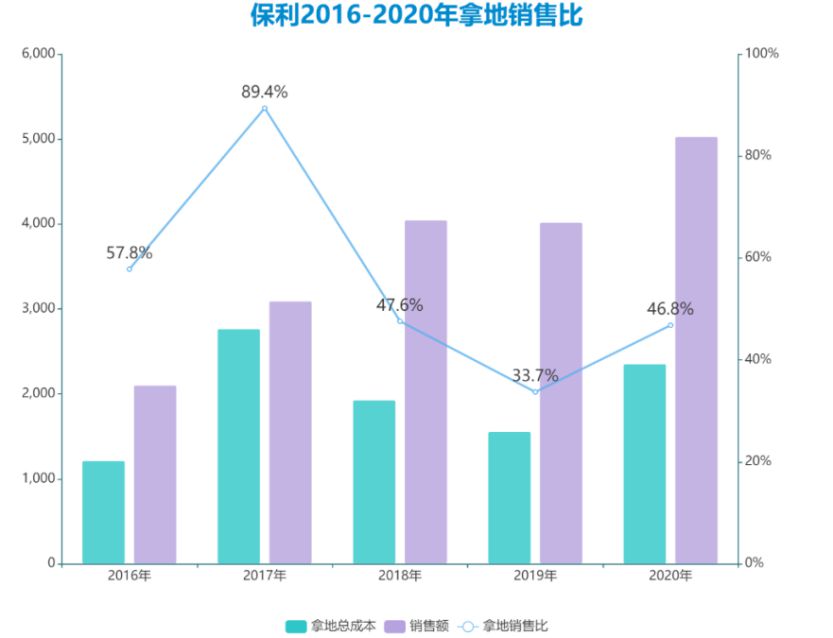

彼时,保利于一季度新增计容面积459万平方米,总获取成本347亿元,拿地金额同比增长118%,排名行业第一;拿地销售比达48.9%,较2019年上升15.2%。

股东会上,宋广菊只是简单地道谢,没有过多回应;但此后大半年,在一众房企收缩投资战线时,保利贯彻了“抄底”拿地的做法。

如6月29日,以66亿元夺得东莞虎门高铁站TOD地块,另配建工程需投资23亿元;10月26日,经近3、107轮竞价,以46.9亿元将广州琶洲一宗宅地收入囊中,溢价率29.2%,楼面价列广州全市第三;12月28日,以77.5亿元斩获佛山南海平洲商住地,溢价率55%。

临近年关的12月16日,保利还召开了2020年第9次临时董事会,将2020年度投资计划从3150亿元调整至3350亿元,增长幅度为200亿元——这大概率将拨至土地支出款项。

据观点地产新媒体了解,前11月保利累计权益地价为1198.74亿元,年初公司管理层制定的全年拿地指标则为1300亿元,对于最后一个月加速抢地的保利来说,额度有些不够。

从最终披露的月报也可看到,12月单月保利新增权益地价341.85亿元,位列全年最高;2020年全年权益拿地金额达1540.58亿元,比上一年增加近500亿元。

新增全口径土储方面,2020年保利累计获取土地建面3185万平方米,累计总地价2353.48亿元,同比增长51.4%,远超过2019年总拿地金额1558亿元。按此计算,拿地销售比为46.8%,同比增长近13个百分点。

数据来源:企业公告,观点指数整理

此外,保利2020年投资计划里还囊括一个重要的拿地渠道,即通过城市更新方式扩储。

这一年,保利相继签约拿下广州亭角村、大塱村、三东村、赤沙村、红卫村等旧改项目合作开发企业,其中三东村预计总投资约300亿元。仅以披露的旧改项目计算,2020年保利旧改拟投资额高达538亿元。

当然也有不如意的插曲,如石壁村。2019年10月,作为石壁村第一家申请报名也是最密切接入的房企,保利未通过该村集体资格审查;此后,石壁村进行了长达一年的招亲,于2020年8月,富力最终成为了石壁村合作企业。

回到公开拿地层面,除了投资力度大增,还呈现一个特点,即拿地成本升高。

数据来源:企业公告,观点指数整理

尤其在上半年,保利拓展土地的平均楼面地价为8328元/平方米,相比2019年的5802元/平方米上涨超40%。这一变动,主要是因为上半年保利在38个核心城市拓展金额占比达86%,较上年提升7个百分点。

另据统计,期内保利44个新增项目中有36个位于核心一二线城市,不乏北京、上海、杭州、广州、苏州等核心城市。其中,二线城市占比由41.7%上升至64.1%,三线城市由38.9%下降至16.7%。

全年数据看,保利2020年新增项目楼面价为7388元/平米,相比半年报已有所下降,但整体而言比2019年仍有超27%的涨幅。

此外,权益比重逐步回调上升,也是保利2020年拿地的一个细微转变。

土储权益比重背后,代表着保利对于杠杆与规模之间的取舍。过去这几年,保利逐步增加合作项目比重,在减少投资成本的同时又能增加企业账面销售。

反映到土储权益比例上,保利这一系数从2015年76%降至2018年的65.2%,几乎是历史最低点。

从2019年下半年开始,保利有意识地提高拓展项目权益比例,全年新增土储权益占比回升到71%。

截至2020年上半年,保利新增土储权益比再提升至73%;但下半年加速扩储后,权益比又略有下降。

逆流的杠杆

规模扩张总是与杠杆表现互相拉扯。

当保利选择把拿地扩张一面朝上时,也就盖住了现金、负债的一面——历史、周期总在轮回。

正如2017年保利喊出要“重回前三”后,除了销售快速爬升,拿地更显激进——当年拿地金额2765亿元,占销售额近九成,土地储备由2016年的6344万平方米增至9089万平方米。

因此,当年保利现金、债务情况有所恶化。

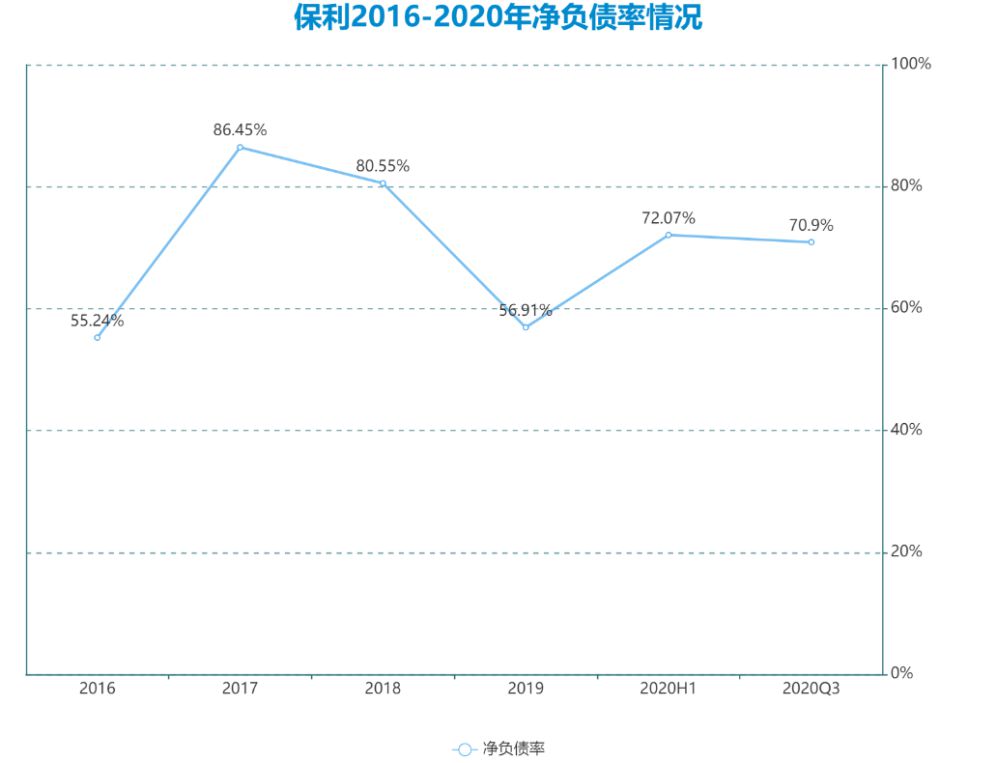

2017年,保利经营活动产生的现金流量净额呈现三年来首次由正转负,同比下滑186%至-292.96亿元;新增有息负债1261亿元,期末资产负债率和净负债率上升至77.28%和86.45%,同比分别增加2.52%和31.21%。

此后,保利开始下一个降负债周期,销售、拿地放缓,谨慎与保守又成为这家房企阶段性的风向标。

循环往复,当2020年大多数房企手忙脚乱于回笼现金、降低负债之时,保利大手笔抢地后,便是不可避免地迎来杠杆的“逆流”。

过去这一年,保利经营性现金流情况大幅变动。截至三季报,经营性现金流由2019年同期的92.21亿元降至-181.6亿元,降幅达296.92%。

保利回应这一数据变动时也曾承认,一方面销售回笼减少,另一方面合作投资项目往来款投入增加,是导致上述数据大降的主要原因。

拿地自然要资金,同时也可窥见保利2020年筹资活动现金流入量直线上涨。

数据来源:企业公告,观点指数整理

据观点地产新媒体不完全统计,2020年保利累计发行共65亿元中期票据以及63.1亿元公司债。

从财报可获悉,截至2020年前三季度,保利吸引投资收到的现金为91.86亿元,取得借款收到的现金总计为1179.21亿元,而2019年同期这两个指标分别为40.17亿元、784.85亿元,同比增长128.68%及50.25%

总体而言,保利前三季度筹资活动总现金流入量为1271.07亿元,同比增长45.5%。

传导到负债数据,前三季度保利账面有息负债3024亿元,比2019年底增长近12%,达到近两年新高。

数据来源:企业公告,观点指数整理

这也导致了净负债率回升,从上图可以看到,自2018年以来,保利一直在控制净负债率指标,尤其是2019年底已经降到56.91%。

2020年明显有所反弹,截至上半年这一指标为72.07%,相比2019年底增长约15%;截至三季度则为70.9%,略微回调但仍较2019年底增加13.96%。

期末,保利在手现金1226.4亿元,为一年内到期债务1.91倍,现金短债比较2019年底略微降低,为近五年来首次低于2倍。

当然,对于保利的讨论往往更多基于战略的调整、杠杆的力度,但若将这家央企的负债表放在整个行业中,显然要好于不少同行。

即便2020年保利的杠杆水平有所上升,但放在三道红线这一把尺子上度量时,仍在于安全线内。

除了那颗隐埋的“雷”——永续债。

于房企而言,永续债最大好处是不计入负债而是计入权益,可以在增加融资的同时又不影响报表上的负债水平。

过去几年,以保利为代表的不少国企,选择使用永续债这一融资手法来补充本金以应对“红线”。

数据来源:企业公告,观点指数整理

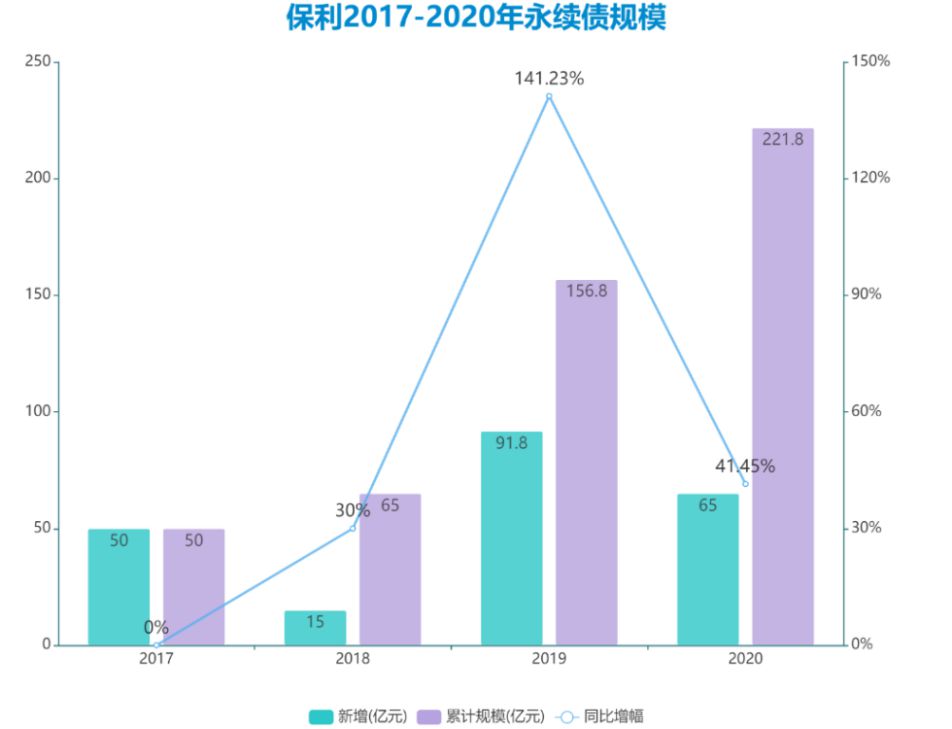

据观点地产新媒体整理,自2017年起,保利每年均有发行若干期永续债,其中以2019年新增永续债规模最大,发行金额达91.8亿元。

类型多以中期票据形式,如上述提及的2020年保利发行的五期中期票据均为永续中票,总金额达65亿元;发行期限均采取3+N与5+N模式,即前三年、五年支付的利息相对较低,后续利率相应调整增高,且幅度可能较大。

截至2020年底,保利永续债规模为221.8亿元,同比增幅41.45%;若算上永续债,截至前三季度保利净负债率约为86%,远超目前70.9%的水平。

短期来看,这一方式确实可以让保利保持一定的市场张力;但长期看,过多永续债会侵吞企业利润,成为房企保持盈利水平的挡路石。

责任编辑: wangjing

热门楼盘

查看更多热门楼盘>>团购报名

石家庄当前的房价降了吗?哪些楼盘比较热门?

2房价13000-15000的新房源推荐,赶紧了解!

3新华区买房攻略|高品质的房源有哪些?哪些新

4拨开神秘面纱!瀚唐晟世周边有没有商场?楼盘评

5瑞祥樾璋怎么样?在售户型有哪些?附近有公交站

6拨开神秘面纱!保利文华天珺户型有些什么款?真

7汇总!2024年石家庄优质楼盘有哪些?这些盘不能

8买房指南|晋州市选房滨江荣盛华府、碧桂园

94月买房正当时交房楼盘买哪里?好房别错过

10拨开神秘面纱!中海峯叁號院开发商是哪个?看这

新华区买房攻略|高品质的房源有哪些?哪些新房还不错?

2024-04-23 11:13:16

房价13000-15000的新房源推荐,赶紧了解!

石家庄当前的房价降了吗?哪些楼盘比较热门?

拨开神秘面纱!保利文华天珺户型有些什么款?真实房源带您看

瑞祥樾璋怎么样?在售户型有哪些?附近有公交站没?

真实测评!国赫天玺楼盘优缺点详情,原来是这样?

万科正定文化村发展空间怎么样?看完周边配套就懂了!

石门顶豪:绿城锦庐火了!项目优势有哪些?

绿城云洲位置在哪?周边配套有哪些?

绿城锦庐值得入手吗?石门顶豪圈层,繁华至贵配套!

石家庄当前的房价降了吗?哪些楼盘比较热门?

房价13000-15000的新房源推荐,赶紧了解!

新华区买房攻略|高品质的房源有哪些?哪些新房还不错?

拨开神秘面纱!瀚唐晟世周边有没有商场?楼盘评测助您选房

瑞祥樾璋怎么样?在售户型有哪些?附近有公交站没?